锦浪科技发布2026年上半年业绩预告,预计归母净利润同比下降23.6%至31.9%,业绩略低于预期。第一财经“壹评级”认为,此次利润下滑主要受汇兑损失增加、股权激励费用摊销、天气因素导致电站业务偏弱,以及非经常性损益减少等多重短期因素扰动,公司核心业务的基本面依然稳健。“壹评级”分析指出,从逆变器主业看,大功率并网逆变器及储能逆变器的接单量持续增长,海外出货占比与毛利率同步提升,有效拓宽了盈利空间。尽管短期业绩受非经常性因素压制,但公司主业经营向好的趋势未变。中长期来看,储能系统业务已步入放量期,新产品迭代与逆变器主业有望形成协同效应,构筑第二增长曲线。“壹评级”判断,当前估值已较充分反映短期业绩压力,安全边际正逐步显现。后续需跟踪下半年储能系统交付与收入确认节奏,以及三季度逆变器出口与排产数据,关注业绩验证节点可能带来的估值修复机会。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读 壹评级发布锦浪科技首次评级报告

壹评级发布锦浪科技首次评级报告壹评级发布锦浪科技首次评级报告

858 07-06 18:01 壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期

壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期壹评级:高端MLCC有效产能释放受限,行业迈入量价齐升景气周期

455 06-16 10:18 壹评级发布东方电气首次评级报告

壹评级发布东方电气首次评级报告壹评级发布东方电气首次评级报告

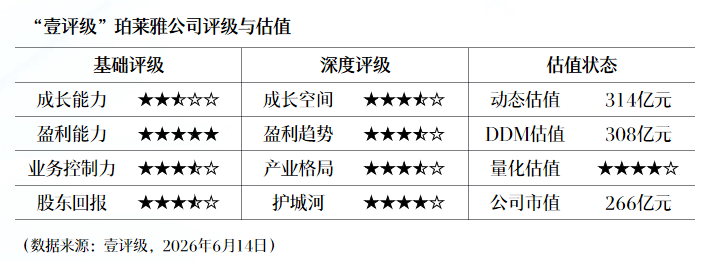

486 06-15 17:34 壹评级:“618”预售数据亮眼,珀莱雅迎业绩拐点

壹评级:“618”预售数据亮眼,珀莱雅迎业绩拐点壹评级:“618”预售数据亮眼,珀莱雅迎业绩拐点

517 06-15 09:53 壹评级:医药投融资持续高增,CXO业绩确定性较高

壹评级:医药投融资持续高增,CXO业绩确定性较高壹评级:医药投融资持续高增,CXO业绩确定性较高

06-15 09:51 一财最热 点击关闭公牛配资提示:文章来自网络,不代表本站观点。